2024年中國速凍食品產業價值鏈分析 以高毛利餐飲渠道為增長引擎

中國速凍食品產業在消費升級與餐飲連鎖化的雙重驅動下,持續擴容與升級。其產業價值鏈正經歷深刻重構,核心特征之一,便是產品結構向高附加值的餐飲企業(B端)傾斜,這不僅提升了整體經濟效益,也催生了圍繞產業升級的專業信息咨詢服務需求。本文旨在分析2024年中國速凍食品產業的價值鏈格局,并探討其未來發展趨勢。

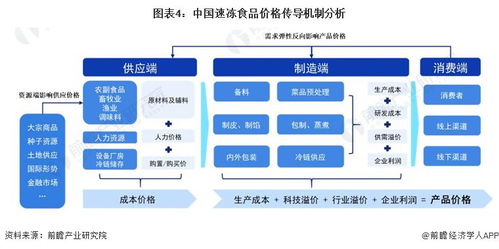

一、 產業價值鏈全景:從原料到消費

中國速凍食品產業價值鏈主要由以下環節構成:

- 上游:原材料與設備供應。包括糧食、肉類、水產、蔬菜等農產品的規模化種植/養殖,以及速凍設備、冷鏈物流設備的制造。此環節是產業的基礎,其成本與質量穩定性直接影響中游企業的盈利能力。

- 中游:速凍食品生產與加工。這是價值鏈的核心環節,企業通過研發、加工、速凍、包裝,將初級農產品轉化為各類速凍米面制品(如水餃、湯圓、包子)、火鍋料制品、預制菜肴等。龍頭企業憑借規模、品牌和渠道優勢,占據主導地位。

- 下游:渠道分銷與終端消費。主要包括:

- 餐飲渠道(B端):連鎖餐廳、外賣平臺、團餐、酒店等。這是當前增長最快、附加值最高的渠道。

- 零售渠道(C端):大型商超、生鮮電商、社區便利店等,面向家庭消費者。

- 工業渠道:作為其他食品企業的加工原料。

二、 核心趨勢:產品向高毛利率的餐飲企業傾斜

“速凍食品產品向高毛利率的餐飲企業產生更高經濟效益”是當前價值鏈演進的最顯著特征。其驅動力與表現如下:

- 需求端驅動:

- 餐飲業降本增效訴求:人工、租金成本持續上漲,迫使餐飲企業尋求標準化、去廚師化的解決方案。高品質的速凍預制菜肴、半成品能極大縮短出餐時間,穩定菜品口味,提升運營效率。

- 連鎖化與外賣爆發:餐飲連鎖化率提升,要求供應鏈高度標準化;外賣的高時效性要求,使得便捷的速凍半成品成為后廚“剛需”。

- 供給端升級:

- 產品結構高端化:生產企業從傳統的速凍水餃、湯圓,向更高附加值、更高毛利的預制菜(如酸菜魚、佛跳墻、小炒肉等)、高端火鍋料、烘焙半成品等拓展,精準匹配餐飲客戶對“招牌菜”預制化的需求。

- 定制化服務(To B):領先的速凍食品企業不再僅僅提供標準品,而是為大型連鎖餐飲企業提供從產品研發、口味定制到供應鏈管理的整體解決方案,建立深度綁定關系,從而獲取更穩定、利潤更高的訂單。

- 經濟效益體現:

- 毛利率顯著提升:面向餐飲企業的定制化、高復雜度產品,其毛利率普遍高于面向零售市場的標準品。

- 規模效應與壁壘:服務B端客戶通常訂單量大且穩定,有利于生產企業優化產能利用率,降低單位成本。成功的定制化合作會形成較高的客戶粘性與技術壁壘。

- 價值鏈地位增強:通過與餐飲巨頭的深度合作,中游生產企業得以更深入地參與下游價值創造,從而在產業鏈中掌握更大話語權。

三、 新興環節:信息咨詢服務的價值凸顯

產業價值鏈的復雜化與升級,催生了對專業信息咨詢服務的旺盛需求。這一服務環節雖不直接參與生產,卻成為優化整個價值鏈效率的“潤滑劑”與“導航儀”,主要服務于:

- 生產企業:

- 市場與趨勢研究:提供餐飲渠道需求變化、區域口味偏好、競品分析等數據,指導企業產品研發與市場策略。

- 供應鏈優化咨詢:幫助規劃生產基地布局、冷鏈物流體系,以更好地服務全國性餐飲客戶。

- 合規與標準咨詢:隨著食品安全法規及預制菜標準日趨嚴格,專業咨詢能幫助企業快速適應監管要求。

- 餐飲企業:

- 供應鏈尋源與審核:幫助餐飲企業篩選和評估合格的速凍食品供應商,確保食品安全與品質穩定。

- 菜品工業化解決方案:將餐飲企業的經典菜品轉化為可工業化生產的速凍產品配方與工藝方案。

- 成本控制模型:分析采用不同速凍預制方案對餐飲企業成本結構的影響,提供最優采購策略。

- 投資機構與相關方:提供行業深度報告、標的公司盡職調查、產業鏈投資機會分析等,降低信息不對稱。

四、 展望與挑戰

展望2024年及中國速凍食品產業價值鏈將持續向餐飲驅動、價值高端、服務深化的方向演進。

- 融合化發展:速凍食品企業與餐飲企業的邊界將越發模糊,可能出現更多戰略投資、合資公司等深度合作模式。

- 技術賦能:冷鏈物流技術、智能制造、大數據預測將更深層次地融入價值鏈各環節,提升響應速度與精細化水平。

- 信息咨詢專業化:咨詢服務將從數據提供向“數據+解決方案”的一體化服務升級,成為產業不可或缺的智力支持。

產業也面臨挑戰:食品安全風險管控、原材料價格波動、餐飲客戶需求快速變化帶來的產品迭代壓力,以及如何在服務B端與保持C端品牌影響力之間取得平衡。

結論:2024年,中國速凍食品產業的價值鏈已不再是簡單的線性加工與銷售,而是形成了一個以高附加值餐飲渠道為核心增長極,以專業化信息咨詢服務為支撐的協同網絡。成功的企業將是那些能夠深度融入餐飲客戶價值鏈,并提供持續創新產品與服務的價值共創者。

如若轉載,請注明出處:http://m.krqbl.cn/product/63.html

更新時間:2026-04-08 13:22:11